会计人员法律责任边界如何界定?

摘要:

核心摘要会计人员的法律责任,是指其在履行会计职责过程中,因违反了相关法律法规、规章制度或职业道德,而需要承担的不利法律后果,这些责任并非单一,而是行政责任、民事责任和刑事责任的集合...

摘要:

核心摘要会计人员的法律责任,是指其在履行会计职责过程中,因违反了相关法律法规、规章制度或职业道德,而需要承担的不利法律后果,这些责任并非单一,而是行政责任、民事责任和刑事责任的集合... 核心摘要

会计人员的法律责任,是指其在履行会计职责过程中,因违反了相关法律法规、规章制度或职业道德,而需要承担的不利法律后果,这些责任并非单一,而是行政责任、民事责任和刑事责任的集合体,其核心目标是确保会计信息的真实性、准确性和完整性,维护市场经济秩序和保护利益相关方的权益。

法律责任的三大类型

会计人员可能面临的法律责任主要分为以下三类:

行政责任

这是会计人员最常承担的责任,指因违反了国家行政管理法规,由行政机关(如财政部门、税务机关等)依法给予的处罚。

- 责任主体: 主要由财政部门(如各级财政局)执行。

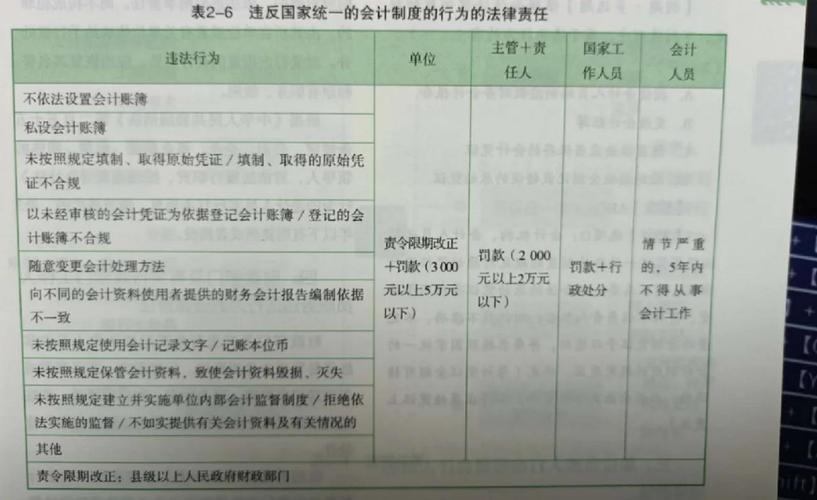

- 常见违法行为:

- 伪造、变造会计凭证、会计账簿,编制虚假财务会计报告。

- 隐匿或者故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告。

- 授意、指使、强令会计机构、会计人员及其他人员伪造、变造会计凭证、会计账簿,编制虚假财务会计报告或者隐匿、故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告。

- 未按规定填制、取得原始凭证或者填制、取得的原始凭证不符合规定。

- 未按规定建立并实施单位内部会计监督制度。

- 担任会计机构负责人(会计主管人员)的条件不符合规定。

- 未按规定使用会计记录文字或者记账本位币。

- 未按规定保管会计资料,导致会计资料毁损、灭失。

- 处罚措施:

- 警告

- 罚款:通常为2000元以上,2万元以下;如果是情节严重的,罚款金额会更高。

- 吊销会计从业资格证书:这是非常严厉的处罚,意味着终身禁止从事会计工作。

- 禁止从事会计工作:在一定期限内甚至终身禁止。

民事责任

指会计人员因工作失误或违法行为,给单位、投资者、债权人等造成经济损失,需要承担的赔偿责任。

- 责任主体: 通常由法院判决。

- 常见情形:

- 出具虚假审计报告、验资报告:注册会计师如果明知或应知被审计单位财务报告虚假,仍出具了无保留意见的审计报告,给投资者或债权人造成损失的,需要承担连带赔偿责任,著名的“银广夏”事件中,负责审计的会计师事务所及其签字注册会计师就承担了巨额的民事赔偿责任。

- 因过失导致信息误导:会计人员在编制财务报表时,因重大过失(Gross Negligence)而非故意,提供了误导性信息,导致第三方依赖该信息做出错误决策并遭受损失。

- 违反合同约定:如果会计人员的职责在劳动合同中有明确约定,其未能履行导致公司损失的,可能需要承担相应的违约责任。

- 归责原则:

- 一般过失:通常不承担民事赔偿责任,因为财务报表是公司管理层负责的。

- 重大过失或故意:则需要承担相应的民事赔偿责任。

刑事责任

这是最严重的责任,指会计人员的违法行为已经触犯了《刑法》,构成了犯罪,需要承担刑罚。

- 责任主体: 由公安机关侦查,检察院提起公诉,法院进行审判。

- 常见罪名:

- 提供虚假财会报告罪(《刑法》第161条):指公司向股东和社会公众提供虚假的或者隐瞒重要事实的财务会计报告,严重损害股东或者其他人利益的。直接负责的主管人员和其他直接责任人员(通常包括会计负责人、编制报表的会计人员),处三年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金。

- 隐匿、故意销毁会计凭证、会计账簿、财务会计报告罪(《刑法》第162条):指隐匿或者故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告,情节严重的行为。直接责任人员,处五年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金。

- 偷税罪(《刑法》第201条):会计人员如果参与或主导了伪造账簿、进行虚假纳税申报等偷税行为,且数额较大或情节严重,将构成此罪。

- 职务侵占罪(《刑法》第271条):利用职务上的便利,将本单位财物非法占为己有,数额较大的行为。

- 挪用资金罪(《刑法》第272条):利用职务上的便利,挪用本单位资金归个人使用或者借贷给他人,数额较大、超过三个月未还的,或者虽未超过三个月,但数额较大、进行营利活动的,或者进行非法活动的。

- 出具证明文件重大失实罪(《刑法》第229条):承担资产评估、验资、验证、会计、审计、法律服务职责的人员,出具的证明文件有重大失实,造成严重后果的。

导致法律责任的主要原因

会计人员承担法律责任,通常源于以下几类行为:

-

故意违法行为(主观恶意):

- 为了迎合管理层要求、个人私利(如贪污、挪用)或外部压力,主动伪造、变造会计凭证和账簿,编制虚假财务报告。

- 故意隐匿或销毁会计资料,以掩盖违法事实。

-

过失与疏忽(主观无恶意但有过错):

- 专业能力不足:对会计准则、税法等理解不深,导致处理错误。

- 工作疏忽大意:在录入数据、审核凭证时出现简单的计算或录入错误,且未被发现。

- 缺乏职业谨慎:对异常交易或管理层的可疑指令未保持应有的警惕和怀疑。

-

违反职业道德:

- 缺乏独立性:屈从于管理层的压力,放弃职业判断,听从违法指令。

- 保密不当:泄露公司商业秘密或客户信息。

- 利益冲突:从事与公司利益相冲突的活动。

法律责任的划分(谁的责任?)

在会计责任体系中,责任主体是分层级的,会计人员通常不是唯一的责任人。

-

单位负责人(CEO/总经理/董事长):

- 是本单位会计行为的“第一责任人”,根据《会计法》规定,单位负责人对本单位的会计工作和会计资料的真实性、完整性负责,如果出现会计造假,单位负责人是首要的、最直接的责任承担者。

-

会计机构负责人(财务总监/财务经理):

对本部门的会计工作负有直接管理责任,如果下属会计人员出现系统性错误或舞弊,而管理失职,则需承担管理责任。

-

一般会计人员(记账会计、出纳等):

- 对其经手的具体会计业务的直接性、准确性负责,如果其个人存在故意或重大过失,将直接承担相应责任,但如果是按照单位负责人或财务总监的违法指令行事,其责任可能会减轻,但通常不能完全免除(尤其是在明知或应知指令违法的情况下)。

-

注册会计师(外部审计):

- 对其出具的审计报告的真实性、合法性负责,如果未能发现已存在的重大错报(无论是由于审计程序不当还是串通舞弊),需要承担相应的法律责任。

如何规避和防范法律责任

对于会计人员而言,遵守法律、规避风险至关重要:

- 持续学习,精通专业: 不断学习最新的会计准则、税法法规和财经政策,确保专业能力与时俱进,避免因“不懂法”而犯错。

- 恪守职业道德,保持独立性:

- 坚持原则,对不合规、不合法的指令敢于说“不”。

- 保持职业怀疑精神,对异常交易保持警惕。

- 妥善保管会计资料,确保其完整性和安全性。

- 规范工作流程,完善内控:

- 严格按照会计制度进行核算,确保每一笔业务都有据可查、有章可循。

- 做好凭证的审核、复核工作,形成有效的内部牵制。

- 加强沟通,留存证据:

- 当面对管理层的可疑要求时,尽量通过书面(如邮件)方式进行沟通,保留证据。

- 对于无法执行的违法指令,可以明确表示拒绝,并说明理由。

- 购买职业保险: 部分会计师事务所或企业会为会计人员购买职业责任险,以在发生过失时提供一定的保障。

会计人员的法律责任体系严密,后果严重,它不仅关系到个人的职业生涯和自由,更直接关系到市场经济的健康运行,每一位会计人员都必须将“诚信为本、操守为重”的职业道德内化于心,将“依法核算、合规经营”的职业准则外化于行,在法律的框架内谨慎、勤勉地履行自己的职责,从而有效规避法律风险,实现个人与企业的共同发展。

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/10438.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网