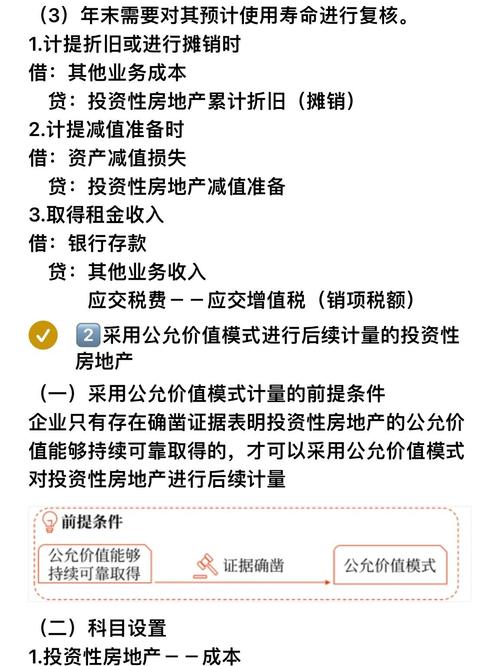

投资性房地产计提摊销

摘要:

核心结论先行投资性房地产只有在采用“成本模式”进行后续计量时,才需要像固定资产一样计提“折旧”或“无形资产一样计提“摊销”,如果投资性房地产采用“公允价值模式”进行后续计量,则不计...

摘要:

核心结论先行投资性房地产只有在采用“成本模式”进行后续计量时,才需要像固定资产一样计提“折旧”或“无形资产一样计提“摊销”,如果投资性房地产采用“公允价值模式”进行后续计量,则不计... 核心结论先行

投资性房地产只有在采用“成本模式”进行后续计量时,才需要像固定资产一样计提“折旧”或“无形资产一样计提“摊销”。

如果投资性房地产采用“公允价值模式”进行后续计量,则不计提折旧或摊销。

两种后续计量模式的区别

根据《企业会计准则》,企业对投资性房地产的后续计量,可以选择成本模式或公允价值模式,这两种模式在会计处理上存在根本性差异。

成本模式

这是最传统、最普遍的计量模式,在这种模式下,企业将投资性房地产视为一项长期资产,其账面价值按照取得时的成本进行初始计量,后续期间根据资产的性质进行折旧或摊销。

适用范围:

- 企业可以自由选择采用成本模式。

- 一旦选择了成本模式,通常不得随意变更为公允价值模式。

核心会计处理:

-

计提折旧/摊销: 这正是您问题的核心。

- 对于建筑物类的投资性房地产(如出租的写字楼、商铺),其成本应在预计使用寿命内,采用合理的方法(如年限平均法)计提折旧。

- 对于土地使用权类的投资性房地产,其成本应在预计使用寿命内计提摊销。

- 会计分录为:

借:其他业务成本 贷:投资性房地产累计折旧(摊销) - 这里的“其他业务成本”会影响企业当期的利润总额和净利润。

-

计提减值准备:

- 在期末,企业需要判断投资性房地产是否存在减值迹象。

- 如果其可收回金额低于账面价值,需要计提减值准备。

- 会计分录为:

借:资产减值损失 贷:投资性房地产减值准备 - 重要提示: 成本模式下计提的减值准备,在以后会计期间不得转回。

-

后续支出:

(图片来源网络,侵删)

(图片来源网络,侵删)- 符合资本化条件的后续支出(如更换大型电梯、增加楼层),应计入投资性房地产的成本。

- 不符合资本化条件的日常维修费用,应计入当期损益(如“其他业务成本”或“管理费用”)。

公允价值模式

这是一种更侧重于反映市场价值的计量模式,在这种模式下,企业不再将投资性房地产视为按成本分摊的资产,而是视为按市场价值重新计量的资产。

适用范围:

- 企业有且仅有在满足特定条件时,才能选择采用公允价值模式,这些条件通常包括:

- 所在地的房地产交易市场活跃,能够随时、可靠地取得同类或类似房地产的市场价格及其他相关信息。

- 企业能够从房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,从而对投资性房地产的公允价值做出合理的估计。

- 一旦选择了公允价值模式,企业所持有的所有投资性房地产(部分或全部)都必须采用该模式,并且通常不得随意变更为成本模式。

核心会计处理:

-

不计提折旧或摊销: 这是与成本模式最显著的区别,因为资产的账面价值会随着公允价值的变动而调整,所以不再需要按期分摊其历史成本。

-

公允价值变动损益:

-

在资产负债表日,企业应以投资性房地产的公允价值为基础调整其账面价值。

-

公允价值与原账面价值之间的差额,直接计入当期损益。

-

会计分录为:

(若公允价值上升) 借:投资性房地产——公允价值变动 贷:公允价值变动损益 (若公允价值下降) 借:公允价值变动损益 贷:投资性房地产——公允价值变动 -

这里的“公允价值变动损益”是一个损益类科目,会影响企业当期的利润总额和净利润,它反映了资产持有期间未实现的损益。

-

-

不计提减值准备:

由于资产的账面价值就是其公允价值,所以不存在“减值”的概念,如果公允价值下降,其影响已经通过“公允价值变动损益”体现在利润表中了。

总结与对比

为了更清晰地展示两者的区别,我们可以用一个表格来总结:

| 特征 | 成本模式 | 公允价值模式 |

|---|---|---|

| 后续计量基础 | 历史成本,扣除折旧/摊销和减值准备 | 公允价值 |

| 是否计提折旧/摊销 | 是,按期计提 | 否 |

| 是否计提减值准备 | 是,且减值准备不得转回 | 否 |

| 公允价值变动处理 | 不确认(除非发生减值) | 确认,计入“公允价值变动损益” |

| 对利润表的影响 | 折旧/摊销计入“其他业务成本”,减少利润;减值计入“资产减值损失”,减少利润。 | 公允价值变动直接计入“公允价值变动损益”,可能增加也可能减少利润。 |

| 适用性 | 较为普遍,选择自由 | 限制严格,需满足特定市场条件 |

举例说明

情景: 甲公司于2025年1月1日花费1000万元购买了一栋写字楼,用于出租,该写字楼预计使用寿命20年,预计净残值为0,甲公司采用成本模式进行后续计量。

- 2025年计提折旧:

- 年折旧额 = 1,000万元 / 20年 = 50万元

- 会计分录:

借:其他业务成本 500,000 贷:投资性房地产累计折旧 500,000 - 到2025年底,该投资性房地产的账面价值为 1,000 - 50 = 950万元。

情景(对比): 假设乙公司同样在2025年1月1日花费1000万元购买了一栋写字楼用于出租,且满足公允价值模式的条件,乙公司采用公允价值模式进行后续计量,假设2025年底,该写字楼的公允价值为1050万元。

- 2025年末确认公允价值变动:

- 公允价值变动 = 1,050万元 - 1,000万元 = 50万元

- 会计分录:

借:投资性房地产——公允价值变动 500,000 贷:公允价值变动损益 500,000 - 到2025年底,该投资性房地产的账面价值为 1,050万元。

- 甲公司(成本模式)通过计提50万元折旧,减少了当年的利润。

- 乙公司(公允价值模式)通过确认50万元公允价值变动,增加了当年的利润。

希望这个详细的解释能帮助您彻底理解投资性房地产计提摊销的相关问题!

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/10334.html发布于 04-05

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网