借条欠条法律区别大吗?

摘要:

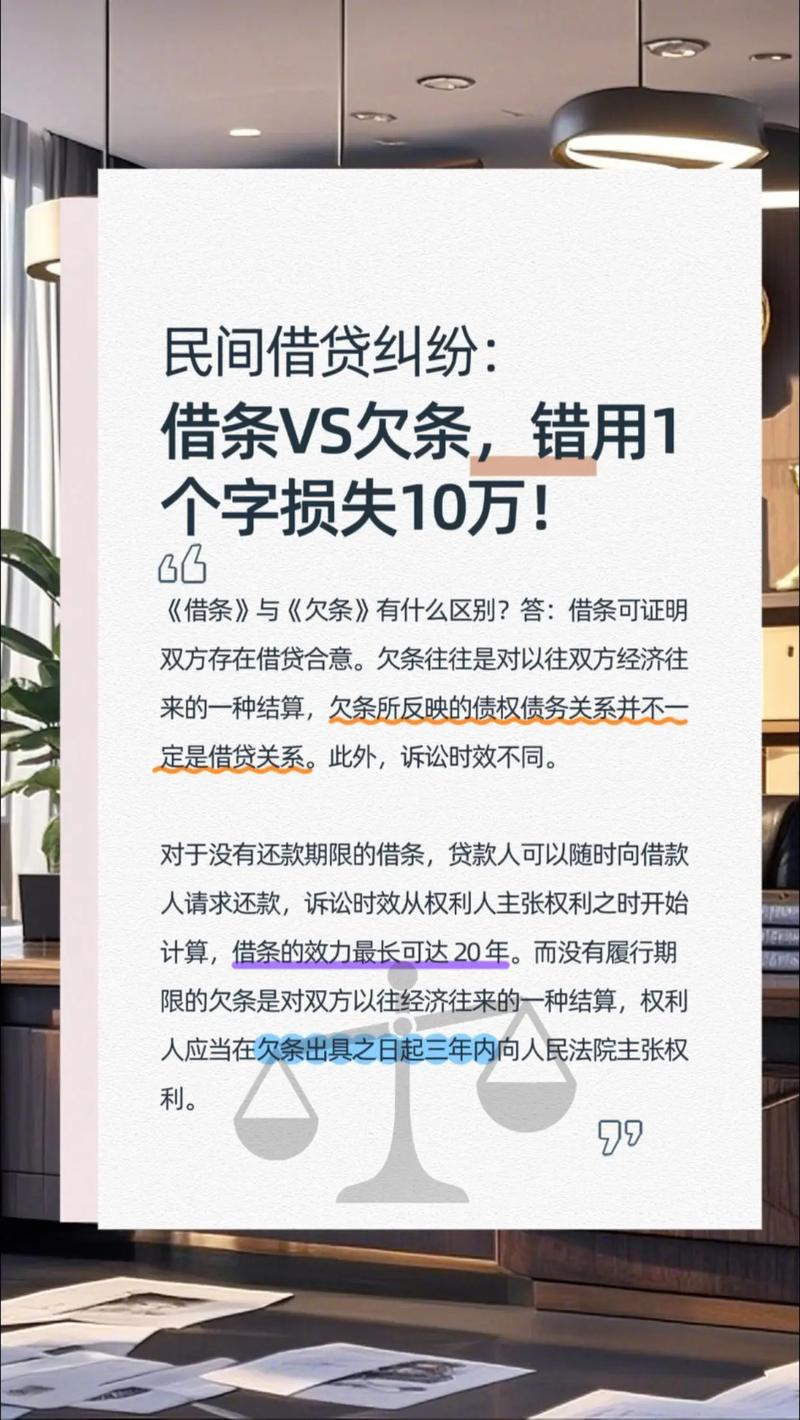

借条主要是“借款”关系,而欠条的范围更广,是“欠款”关系,下面我将从多个维度为您详细解析二者的法律区别,核心定义与法律关系区别点借条欠条核心定义借款合同的凭证,是证明双方当事人之间...

摘要:

借条主要是“借款”关系,而欠条的范围更广,是“欠款”关系,下面我将从多个维度为您详细解析二者的法律区别,核心定义与法律关系区别点借条欠条核心定义借款合同的凭证,是证明双方当事人之间... 借条主要是“借款”关系,而欠条的范围更广,是“欠款”关系。

(图片来源网络,侵删)

下面我将从多个维度为您详细解析二者的法律区别。

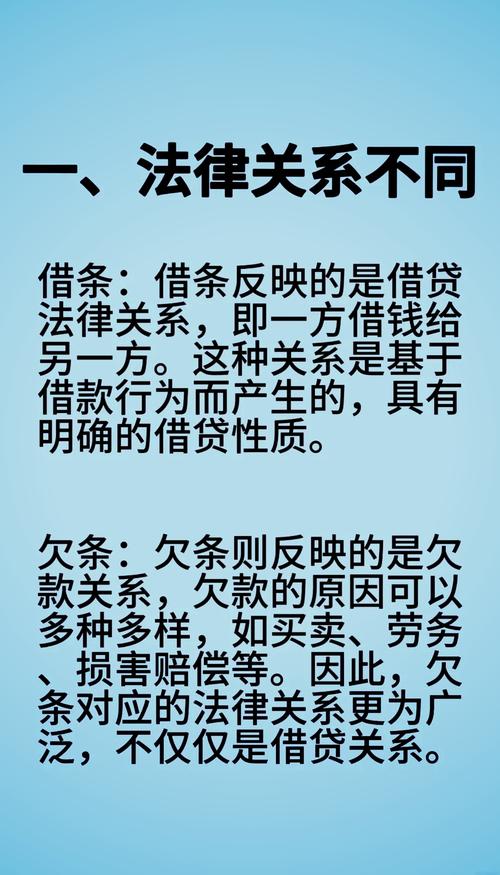

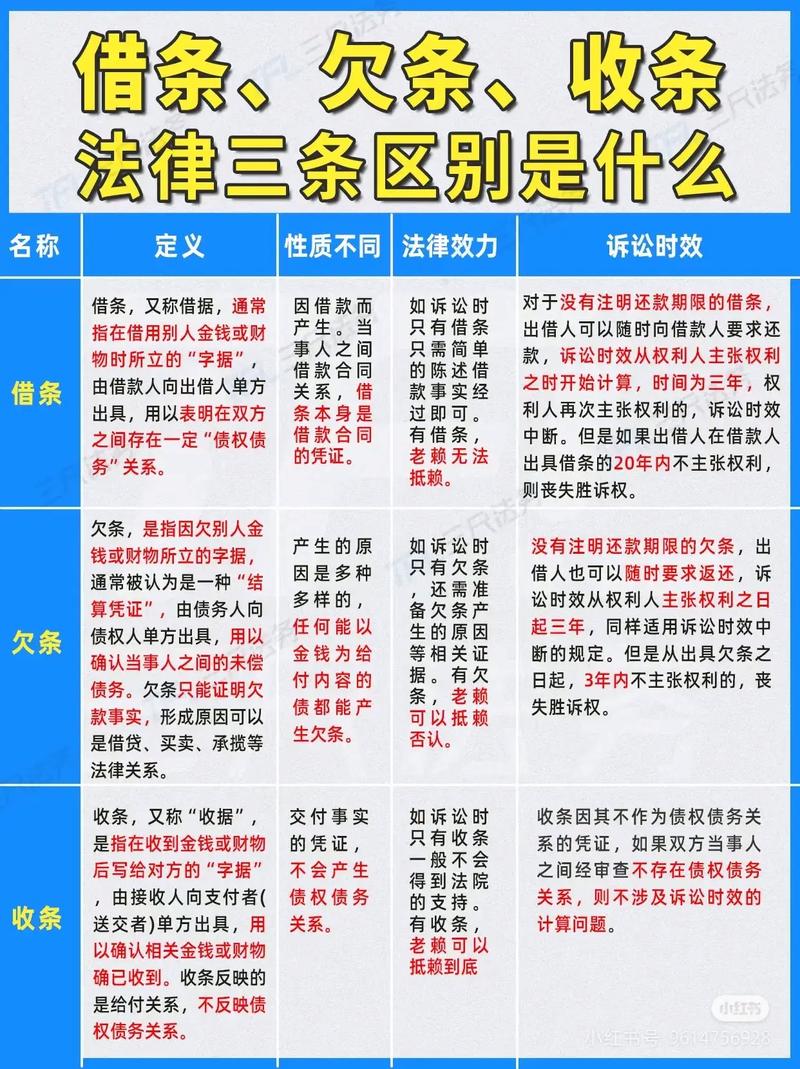

核心定义与法律关系

| 区别点 | 借条 | 欠条 |

|---|---|---|

| 核心定义 | 借款合同的凭证,是证明双方当事人之间存在借贷关系的书面文件。 | 债权债务关系的凭证,是证明一方当事人因某种原因(不限于借贷)欠付另一方款项的书面文件。 |

| 法律关系 | 基础法律关系是借贷合同关系,即“借”与“还”的关系。 | 基础法律关系多种多样,除了借贷,还可能是买卖、租赁、服务、损害赔偿等合同关系产生的债务。“欠货款”、“欠租金”、“欠赔偿款”等。 |

一句话总结: 所有的借条都是欠条,但并非所有的欠条都是借条,借条是欠条的一种特殊形式。

形成原因与背景

| 区别点 | 借条 | 欠条 |

|---|---|---|

| 形成原因 | 双方达成合意,一方主动出借,一方主动接收资金。 关系是主动建立的。 | 债务已经产生,一方因某种事实或行为对另一方负有债务。 关系是被动产生的,是债务的确认。 |

| 背景举例 | 朋友之间借钱应急、银行发放贷款、企业间拆借资金。 | 买卖合同未支付货款、租赁合同未付租金、施工完毕未支付工程款、因侵权行为需要赔偿。 |

诉讼时效起算点(这是最重要的区别之一)

诉讼时效是指权利人在法定期间内不行使权利,期间届满后,义务人可以拒绝履行义务的法律制度,普通诉讼时效为三年。

| 区别点 | 借条 | 欠条 |

|---|---|---|

| 诉讼时效起算点 | 从约定的还款期限届满之日的次日开始计算。 如果借条上没有约定还款日期,则债权人可以随时主张权利,诉讼时效从债权人第一次向债务人主张权利(如催款)并催告后的合理期限届满之日的次日开始计算。 |

从欠条出具之日的次日开始计算。 无论欠条中是否约定了还款日期,诉讼时效的起算点都是债权人拿到欠条的那一天,因为欠条是对已发生债务的确认,这个确认行为本身就标志着债务的履行期限已经确定或可以被确定。 |

举个例子说明这个关键区别:

(图片来源网络,侵删)

-

借条 scenario:

- 小张向小李借10万元,借条写明“借款10万元,于2025年12月31日归还”。

- 诉讼时效起算点: 2025年1月1日,如果小李直到2027年12月31日都没有起诉,那么从2028年1月1日起,小张就可以主张诉讼时效抗辩,小李的权利将不受法律强制保护(除非有中断、中止的事由)。

-

欠条 scenario:

- 小王向老赵购买了一批货物,价值10万元,2025年12月31日,小王给老赵出具了一张欠条,写明“今欠到老赵货款10万元”。

- 诉讼时效起算点: 2025年1月1日,即使小王和老赵口头约定2025年底再还,这张欠条的诉讼时效也从出具之日(2025年12月31日)的第二天开始计算,这对债权人(老赵)非常不利,因为他必须在2027年底前起诉,否则权利可能丧失。

举证责任

| 区别点 | 借条 | 欠条 |

|---|---|---|

| 债权人举证 | 相对简单,债权人只需证明借条的真实性以及款项已经实际交付(即“借”的行为已完成),转账记录、取款凭证等是强有力的证据。 | 相对复杂,债权人不仅要证明欠条的真实性,还需要额外证明欠条所依据的基础法律关系是真实有效的,如果是欠货款,就需要提供买卖合同、送货单、发票等证据链来证明这笔债务确实存在。 |

| 债务人抗辩 | 债务人可能会抗辩说“款项并未实际收到”(即只写了借条,钱没给)。 | 债务人可能会抗辩说“这笔债务本身就不存在”或“债务已经清偿”,声称货物有质量问题,抵消了部分货款,或者已经通过其他方式还清了。 |

总结对比表格

| 特征 | 借条 | 欠条 |

|---|---|---|

| 核心关系 | 借贷关系 | 债权债务关系(范围更广) |

| 产生原因 | 主动借款,双方合意 | 因特定行为或事实被动产生债务 |

| 法律性质 | 借款合同的凭证 | 对已发生债务的确认书 |

| 诉讼时效 | 从还款日届满次日开始计算 | 从出具之日次日开始计算 |

| 举证责任 | 债权人需证明“借”与“还” | 债权人需证明“债务存在”和“欠条” |

| 适用场景 | 朋友、亲属间借款,银行贷款等 | 买卖、租赁、服务等商业活动 |

给您的实用建议

-

明确关系,选对凭证:

- 如果是借钱,务必让对方出具借条,而不是欠条,这能为你争取到更有利的诉讼时效起算点。

- 如果是其他类型的交易(如买卖、服务),在对方未能及时付款时,让对方出具欠条是确认债务的有效方式,但一定要记得,诉讼时效从出具之日就开始计算了。

-

内容要规范:

(图片来源网络,侵删)

(图片来源网络,侵删)- 无论是借条还是欠条,都应写明出借人/债权人和借款人/债务人的全名、身份证号,避免使用“小张”、“老李”等模糊称呼。

- 写明金额(大小写都要有),币种。

- 借条最好写明借款用途(虽然非强制,但有助于证明资金交付)和还款日期。

- 欠条应尽量写明欠款的原因(如“欠XX公司货款”)。

- 约定利息(年利率%)和违约责任。

- 最后由借款人/欠款人亲笔签名、按手印,并写明出具日期。

-

保留证据:

- 拿到借条或欠条后,务必通过银行转账等方式交付款项,并保留好转账记录,现金交付则要寻找见证人或保留其他证据,这是应对“只打条不收钱”抗辩的关键。

虽然借条和欠条只有一字之差,但在法律上却有天壤之别,在出具或持有这类凭证时,务必清楚其法律后果,选择最适合您情况的凭证,并确保内容清晰、证据完整,以最大限度地保护自己的合法权益。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/10236.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网