高利率投资理财怎么做?安全与收益如何平衡?

摘要:

在开始之前,请务必牢记核心原则:收益与风险成正比,你追求多高的利率,就要准备好承担多大的风险,甚至可能损失全部本金,下面我将从心态准备、产品选择、风险控制三个方面,系统地为你解析如...

摘要:

在开始之前,请务必牢记核心原则:收益与风险成正比,你追求多高的利率,就要准备好承担多大的风险,甚至可能损失全部本金,下面我将从心态准备、产品选择、风险控制三个方面,系统地为你解析如... 在开始之前,请务必牢记核心原则:收益与风险成正比,你追求多高的利率,就要准备好承担多大的风险,甚至可能损失全部本金。

下面我将从心态准备、产品选择、风险控制三个方面,系统地为你解析如何进行高利率投资理财。

第一部分:心态准备与自我评估

在投入任何一分钱之前,先问自己几个问题:

-

你的风险承受能力如何?

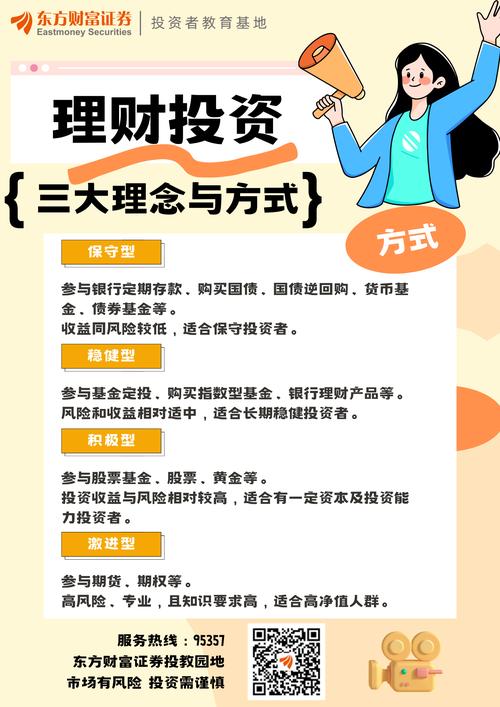

- 保守型:无法接受本金亏损,只能接受银行存款、货币基金等极低风险产品。请直接跳过本文,高利率理财不适合你。

- 稳健型:可以接受少量本金波动,希望跑赢通胀,主要配置债券基金、银行理财等。可以小部分资金尝试。

- 积极型/激进型:追求高回报,能承受较大甚至全部本金亏损的风险。这是高利率理财的主要参与者,但仍需谨慎。

-

你的投资期限是多久?

(图片来源网络,侵删)

(图片来源网络,侵删)- 高利率投资往往需要较长的投资周期来平滑短期波动,如果你这笔钱在1-3年内就要用到(如买房、结婚、教育),绝对不要用于高风险投资。闲钱是进行高利率投资的唯一前提。

-

你的知识储备够吗?

不懂不投,在投资任何一个产品前,你是否了解它的底层逻辑?钱被投向了哪里?如何盈利?可能的风险点是什么?如果一问三不知,那最好先学习。

第二部分:常见的高利率投资理财渠道(按风险从低到高排序)

以下列举一些常见的、能提供较高潜在回报的投资品,并附上其核心特点。

中低风险偏上的选择(适合稳健型投资者)

-

银行理财产品(R3-R4风险等级)

- 特点:由银行发行,主要投资于债券、非标资产、少量股票或衍生品,R3(平衡型)和R4(进取型)产品预期收益率较高。

- 优点:银行品牌背书,相对规范。

- 风险:打破刚性兑付,不再保本保息,可能亏损本金,流动性较差,通常有封闭期。

- 适合人群:追求比存款高收益,能接受轻微本金波动的投资者。

-

债券基金(尤其是可转债基金、二级债基)

- 特点:主要投资于债券,可转债基金因可“股可债”,弹性更大,收益潜力更高。

- 优点:专业管理,分散风险,流动性较好(可随时申赎)。

- 风险:受利率和信用影响,净值会有波动,极端情况下可能亏损较大。

- 适合人群:作为资产配置的一部分,追求稳健收益的投资者。

中高风险的选择(适合积极型投资者)

-

股票/股票型基金

- 特点:这是最经典的高收益来源,直接投资个股风险极高,对专业能力要求高,对于大多数人,投资指数基金或主动管理型股票基金是更优的选择。

- 优点:长期来看,是回报率最高的资产类别之一,流动性极好。

- 风险:短期波动巨大,可能亏损50%以上,需要很强的心理承受能力。

- 适合人群:有长期投资眼光(5-10年以上),能承受市场大幅波动的投资者。

-

行业主题基金

- 特点:聚焦于特定行业,如新能源、半导体、医药、消费等,这些行业在景气周期时,涨幅惊人。

- 优点:收益弹性大,能抓住时代红利。

- 风险:行业周期性极强,一旦行业遇冷,回撤也会非常大。

- 适合人群:对某个行业有深入研究,或能承受高风险、博取高回报的投资者。

高风险的选择(适合激进型投资者)

-

期货、期权等金融衍生品

- 特点:采用保证金交易,具有杠杆效应,小资金可以撬动大额交易。

- 优点:潜在回报极高。

- 风险:风险极高,可能损失超过本金,需要极高的专业知识和交易纪律。新手绝对不要碰!

- 适合人群:专业交易员,风险承受能力极强的老手。

-

私募股权/创投基金

- 特点:投资于未上市公司的股权,期望公司未来上市或被并购后获得高倍回报。

- 优点:一旦成功,回报可能是几十倍甚至上百倍。

- 风险:流动性极差(锁定期通常5-10年),失败率极高,大部分项目会血本无归,投资门槛极高(通常是百万级起)。

- 适合人群:超高净值人群,作为资产配置的另类部分。

-

加密货币

- 特点:去中心化的数字资产,如比特币、以太坊等,价格波动剧烈,投机性极强。

- 优点:在牛市中能带来惊人回报,24小时交易,流动性好。

- 风险:政策风险、技术风险、市场操纵风险极高,价格归零的可能性真实存在,监管尚不明确。

- 适合人群:完全理解其风险,并能承受全部损失的极少数人。

第三部分:核心风险控制策略(比选择什么更重要)

选择了高利率产品,只是第一步,如何控制风险,决定了你最终是盈利还是亏损。

-

资产配置——不要把鸡蛋放在一个篮子里

- 这是投资的黄金法则,即使你追求高收益,也不应将所有资金投入高风险产品。

- 建议配置比例:

- 低风险资产(60%):如国债、高等级信用债、货币基金、银行存款,确保生活安全和基础收益。

- 中高风险资产(30%):如股票基金、行业基金、优质公司的股票,作为财富增长的主要引擎。

- 高风险资产(10%):如你上面看中的高利率产品、加密货币等,用这部分资金去博取超额收益,即使全部亏损,也不影响你的生活。

-

分散投资——不要押注单一产品或行业

在高风险资产内部,也要分散,比如投资股票,不要只买一只股票,而是通过基金或自己构建一个包含5-10只不同行业股票的组合,投资行业基金,也不要只买一个行业。

-

长期持有——穿越牛熊周期

高利率投资往往需要时间来兑现价值,不要因为短期的下跌就恐慌性卖出,定投是应对波动的有效策略,可以拉平成本。

-

持续学习——不断提升认知

市场永远在变,你的知识也需要更新,花时间阅读财报、学习宏观经济、了解不同行业的发展趋势,认知的深度,决定了你能走多远。

-

设置止损点——保护本金

在投资前就想好,如果亏损达到多少(如20%或30%),就果断卖出,承认错误,保留实力,这能防止小亏损变成巨大亏损。

总结与忠告

- 高利率是“诱饵”,风险才是“主菜”,永远要问自己:我为了这个高利率,愿意承担多大的风险?

- 不懂不投,对于完全不了解的领域,最好的策略就是远离。

- 闲钱投资,用短期内不会影响生活的钱去投资,才能保持良好的心态。

- 警惕骗局,任何承诺“保本高息”、“内部消息”、“稳赚不赔”的,都是陷阱,天上不会掉馅饼。

- 从低风险开始,如果你是新手,建议先从低风险的银行理财、债券基金开始,逐步积累经验和信心,再逐步增加高风险资产的配置比例。

投资是一场马拉松,不是百米冲刺,稳健地前行,比追求一时的快速度,更能让你最终到达财富的彼岸。

作者:99ANYc3cd6本文地址:https://www.nbhssh.com/post/10234.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网